")

Surpresas nos extratos bancários deram muito trabalho à cantora Aline Calixto, que adotou a prática da conferência mensal dos documentos, indignada com a cobrança de tarifas indevidas e sem justificativa pelas instituições financeiras. Em dois casos recentes ela se viu obrigada a procurar os órgãos de defesa do consumidor, já tendo convertido uma das contendas em ressarcimento. Para coibir abusos como os que ela enfrentou, o consumidor conta desde a semana passada com as novas resoluções 4.196 e 4.197 do Banco Central (BC). Atrasadas, as duas medidas chegam para garantir o direito básico à informação clara e precisa nas transações dos clientes com as instituição financeiras, como resultado do Plano Nacional de Defesa do Consumidor, anunciado em março pela presidente Dilma Rousseff.

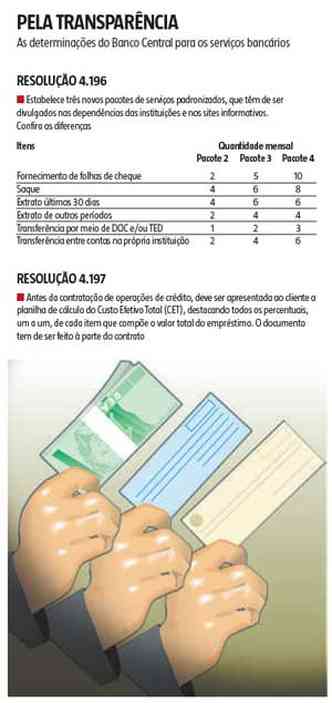

Os bancos estão obrigados a disponibilizar mais três pacotes padronizados de serviços. O consumidor terá de ser informado das opções no momento da abertura da conta, entre esses pacotes, o de serviços prioritários, do pagamento individualizado das tarifas ou do rol de serviços essenciais, aqueles que não podem ser cobrados. A opção contratada deve ser oficializada em documento separado do contrato de abertura da conta. Por meio da Resolução 4.197, o BC determinou que antes de contratar um empréstimo, o cliente tem direito, da mesma forma, aos cálculos destacados da operação. A planilha do Custo Efetivo Total (CET) deve ser apresentada a ele, estabelecendo em separado o valor principal e os encargos, por item, a exemplo de juros e tributos.

Só depois de conferir as contas o cliente assinará o contrato e a estrutura da operação de financiamento vai constar de documento à parte. Os dois instrumentos de apoio ao consumidor representam um avanço na prevenção de danos, segundo Marcelo Barbosa, coordenador do Procon da Assembleia Legislativa de Minas Gerais. “A informação clara e precisa sobre os serviços oferecidos é direito básico já previsto no Código de Defesa do Consumidor, mas não é interesse das instituições financeiras informar sobre serviços que não serão tarifados porque não geram lucro para a instituição”, afirma.

Extratos obscuros Mais da metade das reclamações registradas nos órgãos de defesa do consumidor está relacionada à falta de informação ou às informações precárias oferecidas pelos prestadores de serviços. No segmento de serviços bancários, as queixas ocupam historicamente do primeiro ao terceiro lugares, dependendo da época, incluídos os problemas na negociação de dívidas e na cobrança de tarifas. A cantora Aline Calixto não teve saída depois de tentar, sem sucesso, entender as justificativas não convincentes dos bancos, e buscar acordo.

Ela conta que o primeiro problema ocorreu em setembro do ano passado, quando percebeu a cobrança de taxas descritas como “encargos de conta-corrente”, que variavam de R$ 40 a R$ 65. Ao procurar o banco, ouviu, primeiro, que o débito poderia ser referente a uma taxa de cheque especial; depois, que a agência era localizada em outra cidade e por isso deveria pagar a cobrança extraordinária. Por último, recebeu a explicação de que a taxa havia sido gerada a partir de uma operação interna. “O banco informou que a cobrança era gerada devido a essas operações que os próprios gerentes podem fazer sem que os clientes saibam”, recorda.

Depois de muita dor de cabeça, idas e vindas ao banco, em dezembro de 2012 Aline procurou o Procon, que intercedeu para que o banco fizesse o ressarcimento do dinheiro. No entanto, um mês depois “os encargos bancários desconhecidos” voltaram a ser debitados na conta da cantora. Ela procurou o banco, que prometeu resolver o impasse, mas não houve solução. Foi preciso buscar ajuda do Juizado Especial das Relações de Consumo. “Já que corremos o risco de pagar por serviços ou encargos que não contratamos, aconselho todo mundo a conferir os extratos mensalmente”, afirma.

O que diz o código

")

III – a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem

Art. 46 Os contratos que regulam as relações de consumo não obrigarão os consumidores, se não lhes for dada a oportunidade de tomar conhecimento prévio de seu conteúdo, ou se os respectivos instrumentos forem redigidos de modo a dificultar a compreensão de seu sentido e alcance

Art. 52 No fornecimento de produtos ou serviços que envolva outorga de crédito ou concessão de financiamento ao consumidor, o fornecedor deverá, entre outros requisitos, informá-lo prévia e adequadamente sobre:

I – preço do produto ou serviço em moeda corrente nacional;

II – montante dos juros de mora e da taxa efetiva anual de juros;

III – acréscimos legalmente previstos;

IV – número e periodicidade das prestações;

V – soma total a pagar, com e sem financiamento.

Apoio essencial na negociação

O novo socorro aos clientes, no entanto, não prevê fiscalizações específicas. Se houver descumprimento das resoluções do Banco Central, Marcelo Barbosa, do Procon Assembleia, orienta os consumidores a denunciarem o fato de imediato à própria autoridade monetária e aos Procons espalhados pelos municípios em todo o estado. Em Belo Horizonte, o BC atende pelo telefone 0800-979-2345. O Procon Municipal pode ser acionado pelo telefone 156 e o Procon Assembleia pelo 2108-5500. A Federação Brasileira de Bancos (Febraban) divulgou nota em que admite o objetivo das medidas de “ampliar a transparência, uma exigência da sociedade e do próprio negócio bancário”.

A Febraban dispõe do Sistema de Divulgação de Tarifas de Serviços Financeiros, que permite a consulta e comparação das tarifas praticadas pelos bancos e dos pacotes padronizados de serviços. As pesquisas podem ser feitas por valor e com base na denominação dos pacotes no site www.febraban-star.org.br. Nas operações de créditos, Marcelo Barbosa observa que as novas resoluções têm estreita ligação com o preceito da educação para o consumo, ingrediente essencial para se fazer um bom negócio.

A recepcionista Karla Géssica Pereira de Souza experimentou a sensação de estar desprotegida. Cliente do mesmo banco há dois anos, ela conta que teve de pagar R$ 39 por ter caído na linha do cheque especial devido a gastos de R$ 21. Ela mantinha conta de poupança, além da corrente, mas não integradas, o que contribuiu para o prejuízo. “Imaginei que o banco faria a transferência dos R$ 21 da minha poupança, mas isso não ocorreu. Na agência, fui informada de que a cobrança é regulamentada pelo Banco Central”, recorda. Insatisfeita com a política da instituição financeira da qual é cliente, ela reclama que apenas os interesses do próprio banco são atendidos.

Para averiguar o cumprimento das novas regras editadas pelo Banco Central, a Proteste – Associação Brasileira de Defesa do Consumidor, fez pesquisa nos bancos. De acordo com a coordenadora institucional da entidade, Maria Inês Dolci, os três novos pacotes padronizados de serviços básicos oferecidos não são boa opção para o bolso. “Sai mais em conta optar pelos serviços avulsos do que contratar um pacote padronizado ao abrir uma conta- corrente”, afirma.

A Proteste consultou os oito maiores bancos do país por meio dos sites e constatou que mesmo no antigo pacote padronizado é mais barato usar a mesma quantidade de serviços oferecidos, pagando de forma avulsa. Para evitar transtornos, Maria Inês Dolci ressalta que o consumidor deve estar atento também aos serviços essenciais gratuitos, aos quais tem direito. Outro fator que pode induzir o consumidor ao erro, segundo Dolci, é que há dois serviços (extratos e transferências entre contas da mesma instituição), que são sempre gratuitos quando realizados pela internet. Porém, existe tarifa avulsa para o uso desses serviços fora da internet.