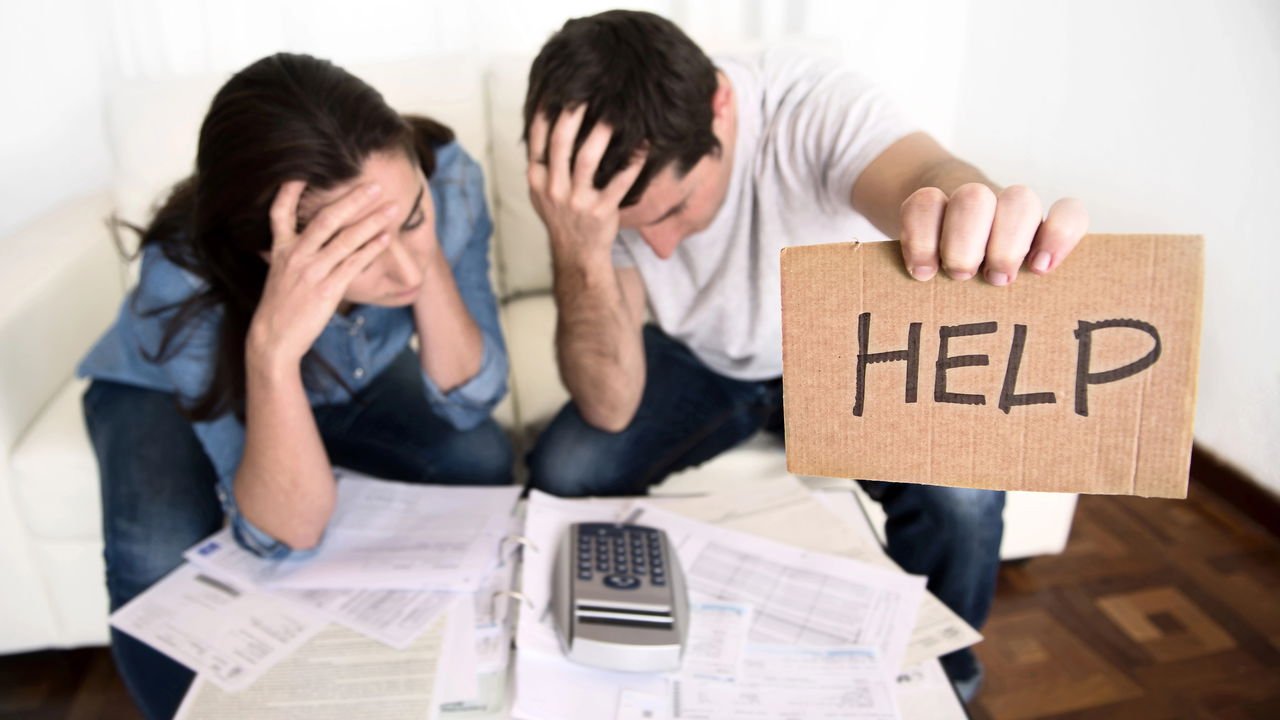

O Brasil, por muitos anos, enfrentou o desafio de ter uma das mais altas taxas de juros no cartão de crédito em todo o mundo. Com taxas anuais que atingiam cerca de 380%, o impacto no orçamento dos consumidores era devastador. Tal índice significava que uma dívida inicial de R$ 2 mil poderia se multiplicar para R$ 9.600 em apenas doze meses, criando um ciclo de endividamento difícil de quebrar.

Para muitos brasileiros, essa situação não só gerou dificuldades financeiras, mas também resultou em dívidas consideradas impagáveis. A combinação de juros elevados e falta de regulação transformou a dívida no cartão de crédito em um problema crucial para uma grande parte da população.

Como Lidar com Dívidas de Cartão de Crédito

Diante de uma dívida de cartão de crédito, é essencial avaliar se ela é pagável. Uma dívida começa a ser considerada impagável quando consome mais de 30% da renda mensal do devedor. Para dívidas menores, uma boa estratégia é cancelar o cartão e buscar renegociar com o banco as condições de pagamento.

Negociar pode ser um processo eficaz, especialmente se o banco estiver disposto a oferecer condições mais favoráveis. No entanto, se as propostas iniciais não forem atraentes, pode ser mais vantajoso esperar, pois as instituições financeiras tendem a apresentar ofertas melhores ao longo do tempo.

O Que Fazer Quando o Banco Entra em Contato?

A gestão da dívida exige paciência e estratégia. Inicialmente, pode ser prudente investir os recursos financeiros em uma conta separada até que o banco demonstre interesse em negociar. Ao ser abordado pela instituição, negociar com firmeza pode levar a condições mais aceitáveis de pagamento.

Com a introdução de novas legislações que colocam um teto nas dívidas de cartão de crédito, os consumidores ganham mais força nessa negociação. O limite, que impede que a dívida supere o dobro do valor original, proporciona aos devedores uma posição mais vantajosa na hora de resolver suas pendências financeiras.

É Ético Dever no Cartão de Crédito?

Há uma discussão ética envolvida no não pagamento de dívidas de cartão de crédito no Brasil, principalmente quando consideramos as taxas de juros historicamente elevadas. Muitos argumentam que essas condições eram injustas e exploratórias. Portanto, não é incomum que os consumidores se sintam menos culpados por não aceitarem pagar além de um determinado limite, especialmente quando os bancos lucram com essas práticas abusivas.

A reavaliação das dívidas e uma postura mais firme nas negociações têm permitido que muitas pessoas atinjam estabilidade financeira após anos de dificuldades. Este é um momento oportuno para quitação de dívidas e melhoria da saúde financeira, aproveitando a disposição atual dos bancos para negociar.

Qual a Jornada para a Estabilidade Financeira?

Para evitar cair novamente no ciclo de endividamento, é crucial educar-se financeiramente. Essa conscientização pode ser alcançada por meio de informações confiáveis e planejamentos de investimento eficazes. A educação financeira pode transformar devedores em investidores bem-sucedidos e prepará-los para o futuro.

A transformação de hábitos financeiros permite que as pessoas tomem controle de suas finanças, ao invés de serem controladas por dívidas. Conhecer e utilizar ferramentas de gestão financeira pode garantir um futuro mais seguro e próspero.